松山市のファイナンシャル

プランナーが語る

2つの時間

80,000時間という2つの時間。

計算式は違いますが、それぞれ何を表す時間でしょう?

答えは2枚目の図です。ちなみに22年とは、65歳以上の男女の平均余命です。

確かに老後は毎日が日曜日。ホントにセカンドライフ、2番目の人生がやってくるほどの時間。

思っていた以上に老後の時間は長いですね。こんなに長くなくていいよというお気持ちの方…同感です。

ただ困らないように、周りに迷惑かけないように、それなりに有意義に過ごすこと出来ればとも思います。

クルーズ船旅行をご褒美に‥という方、最後は憧れのスポーツカーでという方、私はこっち派です。

自動運転や安全機能が充実しすぎて、逆に楽しめないかもしれないという懸念もあります。

あと、目に入れてもいたくないお孫さん、両家を比べると遊びに来てくれる回数が違うことが結構あるそうです。

何が違うんでしょうか。ある程度のお金の準備をしておかないと、長すぎる80,000時間になりそうです。

お金をふやすためにコツコツできる積み立て投資

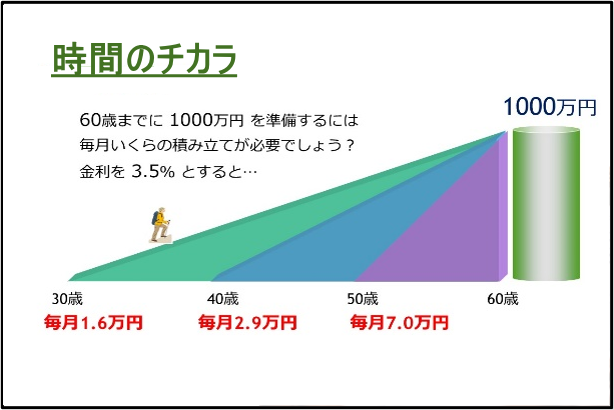

毎月の積み立て額は、1枚目の図のようになります。積立期間が短くなるのでイメージしやすいですよね。

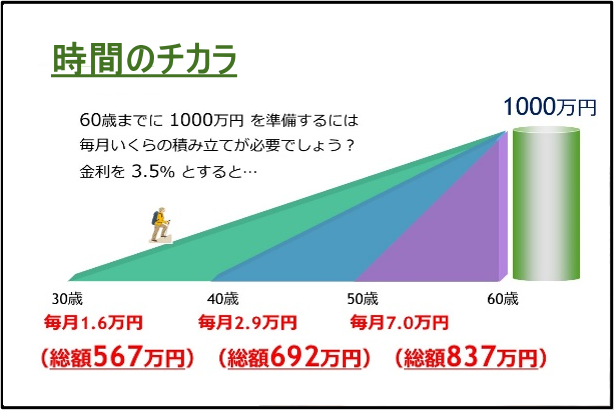

では、積み立て総額がいくらになるかという視点でみてみましょう。これが2枚目の図です。どうですか?

思ったより結構な金額差になりますね。10年違えば140万円ほど違います。同じ3.5%という投資リスクに対して、時間のチカラ・時間の価値は、やはり大きな要素になります。

投資は長い期間する方がいいのか?

ただ本来は、投資をする時間・期間は長くやった方がいいかというと、リスクにさらされる時間が長くなるという面では必ずしもいいとは言えませんが、今回のような積みたて投資の場合、

値動きの大きな振れ幅が起こるタイミングや今回のコロナウイルスのようなサプライズで想定外の乱高下が起こっても、吸収できる時間待てる時間がある分、結果的にリスクの平準化しやすくなるという捉え方をした方がいいと私は考えています。

なぜなら、ある程度の大きなお金を準備したい・その目標額を達成する確率を上げたいので、それならリスクという不確実性を吸収できるように早く始めた方が、成果が出る確率は上がると考えているからです。

あと、50歳の前後の方、私もそうですが、諦めモードに入らないでくださいね。老後のお金は60.75歳にすべて使うわけではないですから、40歳の人が70歳で、50歳の人も75.80歳から使うお金とするとまだまだ時間はあります。

そういうイメージで時間のチカラ・価値を活かしたマネープランニングをおこなうことが大切でしょう。