松山市のファイナンシャル

プランナーが語る

リスク対策は適切な考え方で効果が変わる

リスク対策とは発生する可能性のある事柄に対して、自分はどこまで許容できるかを確認し対策を講じるためにおこないます。

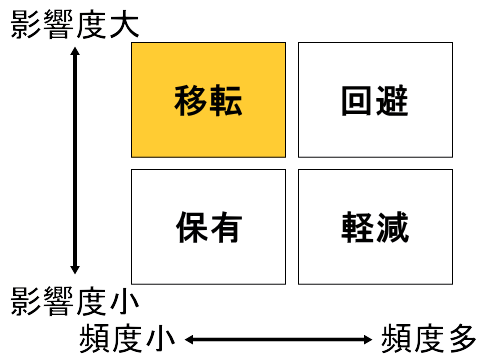

具体的には損害額と起こる確率の大きさで分類した『リスクマップ』を使い、4つのリスク対策(保有・軽減・移転・回避)を検討します。

損害額が比較的小さいケースは『保有』と『軽減』の対策のうち、確率は低い場合は『保有』‥ケガをした時のお薬代、自転車のパンク修理費などは

自己負担する対策が一般的で、確率が高い場合は『軽減』‥風邪をひきやすい体質だからマスクを常備するなど、起きる確率自体を下げる対策をおこないます。

損害額が大きいケースは意識的に備える

そして損害額が大きいケースは影響も大きいですから『移転』と『回避』という意識的な対策をする必要があります。

『移転』は起こる確率は低いけれど発生したら人生が大きく変わってしまうくらいの損害額が発生するケース‥早期死亡・自然災害・賠償責任・大病などが該当し、保険加入による対策が効果的です。

一定の保険料を支払うことで自己負担を確定させ、事が起きれば保険が多額の損害額を負担するという、自己負担の上限を決めることで大きなお金を失わないための対策です。

『回避』は損害額も確率も高いケース‥明らかに危険とわかっているので、関わらないという対策をします。

このようにリスクを金額や確率をベースに分類し、それに応じた対策法を選択すると効果は上がります。

お金のリスクは『再現性』を意識すること

またFPとしてお金の世界にある『投機的リスク』について紹介します。

主な内容は、あらかじめ想定したお金の動き方(値動き)に対して不確実さ(ズレ)が大きい場合は、損失か利益かに関わらずリスクがあると捉える考え方です。

お金の世界では『再現性』という想定した資金計画がどれくらい正確かを重視します。

日常生活でのお金の使い方においても、予算と結果を確認してその異なる原因への対策を更新していくことが『再現性』を高めることへ繋がります。

人生における様々な事柄に対して許容できる想定の範囲を見積もり、その範囲内に収まるように工夫をおこなうことが適切なリスク対策であり、不安を安心へ変え、実益へと繋げることができるでしょう。